老闆,您知道嗎?2024房租特別扣除額已正式上路! 根據修正後的《所得稅法》第17條,租金支出不再只是列舉扣除額,而是作為特別扣除額,每年最高可達 18萬元,大幅減輕租屋族群的稅務負擔。

對於創業老闆、自雇族及個體戶而言,這項政策不僅是一個節稅利多,更是財務規劃的重要契機。如何正確申報2024房租特別扣除額?哪些條件與文件是必須具備的?本文將由新竹記帳士專業團隊為您詳盡解說,確保您在2025年綜合所得稅申報時不漏報、不出錯。!

租金扣除政策

針對納稅義務人、配偶及受扶養直系親屬,若符合租屋供自住且無房屋持有條件,可於2024年度享有房租支出列報特別扣除額的優惠,最高扣除額為 18萬元/年。

此扣除額適用於在台灣境內租屋供自住用途的情況,申報時,應扣除所有政府提供的租金補助後,再申報實際支付的租金金額。這筆金額將從綜合所得總額中扣減,進一步減少應納稅額,有效緩解租屋者的經濟壓力。

- 延伸閱讀:2024 綜合所得稅申報攻略:免稅額、扣除額與節稅技巧解析

- 延伸閱讀:財政部核釋納稅義務人列報房屋租金支出特別扣除額,視為「非自有房屋」之認定原則

- 延伸閱讀:財政部113年12月3日台財稅字第11304656750號令

房租特別扣除額適用與排除條件

適用條件:租屋自住與無房屋持有為主

要符合 2024房租特別扣除額 的申報資格,納稅義務人必須滿足以下條件,才能將租金支出列報為特別扣除額:

- 租屋供自住:

租屋僅限於納稅義務人、配偶或受扶養直系親屬的日常居住使用,不得作為營業場所或執行業務之用途。例如,若房屋用作開設店面或登記為公司地址,即不符合自住的認定條件。 - 無自有房屋:

納稅義務人、配偶及受扶養直系親屬在國內無任何持有房屋的紀錄。這是為了確保政策的適用對象為真正有租屋需求的家庭或個人,避免資源分配的不均。 - 特殊情況認定:

如果納稅義務人雖有房屋,但因特定原因需另行租屋,則仍可適用特別扣除額。

排除條件:高所得族群與特定稅務狀況不適用

為了避免政策成為高所得者的稅務減免工具,政府設置了排富條款及其他限制條件。以下納稅義務人不符合申報資格:

- 高稅率族群:

若綜合所得稅適用稅率達 20% 或以上,即不符合扣除額申報條件。這類族群通常屬於高所得者,政策設計的初衷是幫助低至中所得者減輕稅負。 - 股利分開計稅者:

如果股利所得採用 28% 分開計稅,則無法列報房租特別扣除額。此項規定主要針對股利收入高於一定水平的投資族群。 - 基本所得額超過最低稅負免稅額:

根據《所得基本稅額條例》,若納稅義務人的 基本所得額超過750萬元(2024年度),則屬於政策排除對象,無法適用房租扣除額。

五大特殊情形適用扣除額

政府在政策中定義了五種特殊情況,符合條件的房屋即便登記在名下,仍可視為「非自有房屋」,適用2024租屋扣除額指南的相關規定。

政府考量部分民眾雖有房屋,但基於特定需求仍須租屋居住,針對以下五種特殊情況,仍可視為「非自有房屋」並申請扣除額:

- 1. 因拆遷或災害受損:若房屋被政府公告拆遷,或因災害評估為危險建築物而無法居住,可視為非自有房屋。

- 2. 房屋毀損嚴重:當房屋毀損面積超過整棟的50%,且經主管機關認定須修復後方能使用者,也符合條件。

- 3. 繼承共有房屋:若納稅義務人、配偶或受扶養親屬持有繼承的共有房屋,且持分未達全部,這類房屋不計入自有房屋範圍。

- 4. 因就業、就學或就醫需異地租屋:納稅義務人及其家人在外地租屋,僅擁有一處自住用途的房屋(包含共有房屋),仍符合扣除額的適用。

- 5. 分居的特殊情況:若夫妻分居並分開辦理所得申報,配偶名下的自有房屋不影響納稅義務人扣除資格。

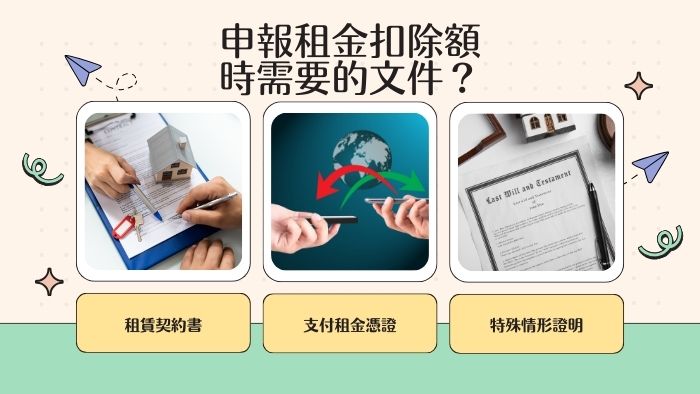

申報租金扣除額時需要哪些文件?

為確保順利核准,納稅義務人在申報2024年度綜合所得稅時,需檢附以下相關證明文件:

- 租賃契約書:清楚標明租賃期間與租金金額,及個人承租自住房屋切結書

- 支付租金憑證:如轉帳記錄、匯款單據等。

- 特殊情形證明:如拆遷公告、危險建築評估報告、繼承持分證明等。

新竹創業老闆如何輕鬆節稅?

對新竹的創業朋友來說,雖然了解這些細節能幫助您節稅,但繁瑣的申報流程和文書準備可能耗費大量時間。這時候,專業記帳士的協助能讓您在稅務申報的過程裡更效率完成。

選擇專業記帳士的好處

- 節省時間與精力

將複雜的稅務申報交給專家,您可以專注在業務經營上。 - 確保合法與準確

記帳士熟悉稅法規定,能確保所有扣除額計算無誤,避免後續補稅或罰款風險。 - 提供全方位稅務諮詢

包括租金扣除額、營業稅、所得稅等,協助制定更優化的節稅方案。

結論:掌握房屋租金扣除額,讓報稅更輕鬆!

2024年的房屋租金支出特別扣除額政策是一項為租屋家庭量身打造的福利,但條件與規定的細節不容忽視。身為創業者的您,如有綜合所得稅申報協助的需求,不妨將稅務申報工作交給專業記帳士,並為您爭取最大的稅務利益。