在營業稅申報期間,大家最關心的莫過於如何節省該繳納的營業稅稅金問題,此次營業稅申報會遇到中秋佳節。

在中秋佳節來臨前,華人世界免不了迎來送往的賀禮行為,但這些因為交際饋贈而產生的公司交易,究竟能不能抵稅呢?真正發生時,又該如何處理公司的帳務,這次我們在這邊整理好相關的內容,及官方說法,分享給對這些議題困擾的企業朋友們,做個瞭解。

中秋送禮,公司要注意哪些稅務地雷?

中秋送禮的習俗常見,然而購買禮品公司該如何報帳常是企業的困擾,本文針對營業稅及營利事業所得稅的列報,依受贈對象不同整理專文,如果您的企業也有此煩惱不妨可以參閱本文。

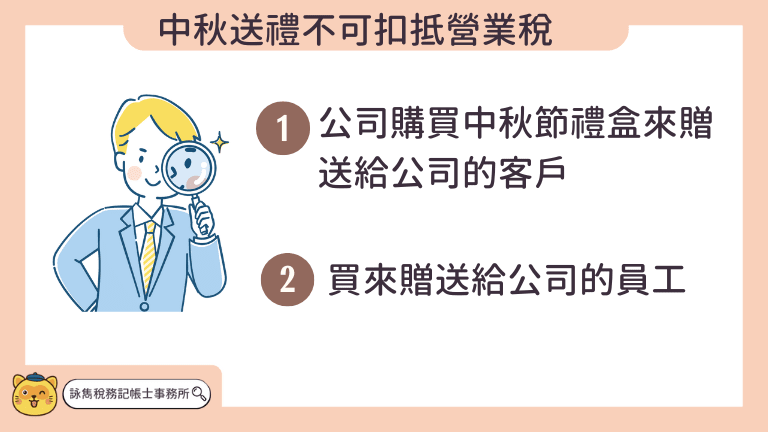

中秋送禮不得扣抵營業稅:

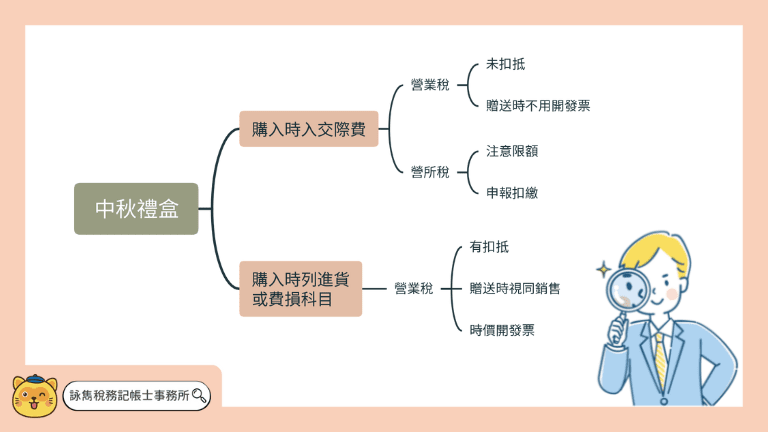

首先我們把中秋禮盒分為兩個部分,一種情況是公司從外部購入的,一種情形是公司自家生產的產品拿來當作中秋禮盒。在營業稅申報時,如果是從公司外部購入的的中秋禮盒不得扣抵營業稅。除此之外還要注意有沒有必須要開發票的規定。

根據財政部稅務入口網整理的營業人的那些進項稅額不得扣抵銷項稅額?的規定:

1.購進之貨物或勞務未依規定取得並保存加值型及非加值型營業稅法第33條規定之憑證者。

(加值型及非加值型營業稅法第19條及同法施行細則第30條)

2.非供本業及附屬業務使用之貨物或勞務。但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。

3.交際應酬用之貨物或勞務。

4.酬勞員工個人之貨物或勞務。

5.自用乘人小汽車。

6.營業人專營第8條第1項免稅貨物或勞務者,其進項稅額不得申請退還,兼營第8條第1項免稅貨物或勞務,或因本法其他規定而有部分不得扣抵情形者,其進項稅額不得扣抵銷項稅額之比例與計算辦法,由財政部定之。

7.統一發票扣抵聯經載明「違章補開」者,但該統一發票係因買受人檢舉而補開者不在此限。

8.營業人進口貨物,被海關查獲短報進口貨物完稅價格,涉有營業稅法第51條第1項各款漏稅處罰情事而追繳稅款,經海關補徵之營業稅額。

9.保稅區營業人或海關管理之免稅商店、離島免稅購物商店辦理保稅貨物盤存,實際盤存數量少於帳面結存數量,經海關補徵之營業稅額。

簡單的說:根據財政部稅務入口網整理規模裡頭,我們很明確的瞭解到:

像是「交際應酬用及酬勞員工個人之貨物或勞務其支付之進項稅額,不得扣抵銷項稅額」。除此之外,財政部也曾出過解釋令也提到:

公司中秋送禮,是用來招待客戶時,要注意的函令規範

公司招待客戶所支付之旅費、住宿費或餽贈禮品核屬交際應酬用之貨物或勞務,依營業稅法第19條第1項第3款規定,所支付費用之進項稅額應不得申報扣抵銷項稅額。

(財政部賦稅署75/11/06台稅二發第7576667號函)

公司中秋送禮,是用來酬勞員工時,要注意的函令規範

營業人為交際應酬餽贈他人之禮物,核屬交際應酬用貨物之範圍,其支付進項稅額不得申報扣抵銷項稅額。

(財政部75/12/08台財稅第7519062號函)

簡單的說:如果公司購買中秋節禮盒來贈送給公司的客戶,或者是買來贈送給公司的員工時所取得的進項稅額,都是不能拿來作為營業稅申報時抵扣的。

財政部高雄國稅局表示:營業人於節慶日(如春節、中秋節……等)宴請或餽贈禮品予往來客戶或員工,所支付之餐費、禮品等餽贈性質支出,其取得之進項憑證核屬交際應酬或酬勞員工之範疇,依加值型及非加值型營業稅法(下稱營業稅法)第19條第1項第3款及第4款之規定,該進項稅額不得申報扣抵銷項稅額。

該局進一歩表示:營業人以其產製、進口、購買之貨物,原非備供交際應酬或酬勞員工使用,而係以進貨或有關損費科目列帳,其購買時所支付之進項稅額並已申報扣抵銷項稅額者,倘若以該自製或購買之貨物,轉作交際應酬用或酬勞員工使用時,應依營業稅法第3條第3項之規定視為銷售貨物,並按「時價」開立統一發票。

該局特別提醒營業人,如誤將交際應酬或酬勞員工等進項憑證之進項稅額申報扣抵銷項稅額者,或如屬應視為銷售貨物,卻漏未開立統一發票者,應儘速依稅捐稽徵法第48條之1規定,自動補開、補報並補繳稅款,以免受罰。

財政部(2019/09/03)新聞稿

中秋送禮可適度列報營利事業所得稅

營利事業在經營過程裡中,交際費用是必要的一環,但為避免鋪張浪費,因此在營利事業查核準則裡定有相關的規範,底下我們依照贈送的對象分別說明:

贈送、招待客戶

相對於營業稅來說,營利事業所得稅的規範較沒那麼嚴格,只要是公司「營業所必需」的費用(有打上公司的統編,而且是正常營運情形下的支出),都可計入在公司的帳上。

不過僅管如此仍需注意一點,不能夠所有任何費用都能打上統編,列報為公司的費用支出;不然,對於「公司的錢,等於老闆的錢」或者欠缺財務概念的企業主,可能在不想繳稅的情形下,乾脆把所有賺來的錢全部打統編花光,甚至是報銷成虧損,造成一毛錢也不用繳稅的情形。

簡單的說:公司購置「交際費限額內」的禮盒、禮品來贈送或招待公司往來的客戶是可以的。但或是過份招待而列報過多的交際費用,就沒必要了,一是沒有辦法抵到稅,二是過多的交際費用會引起國稅局查核。

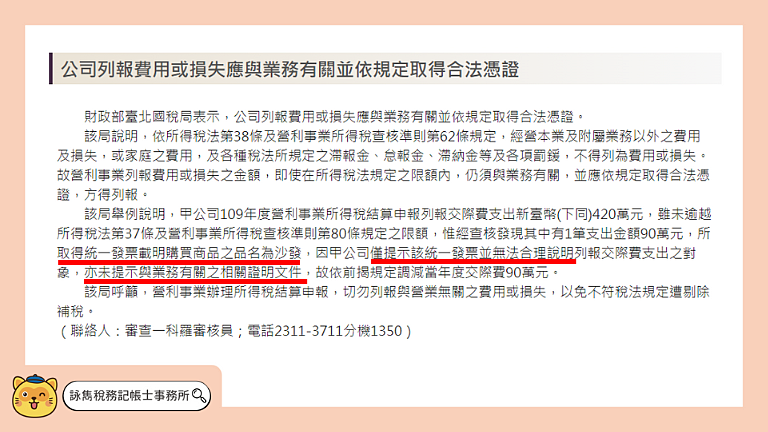

公司列報交際費應依規定取得憑證,且須與業務有關

有關財政部北區國稅局表示,營利事業列報交際費支出雖在所得稅法第37條規定之最高限額內,惟仍須與業務有關始可列為營業費用,倘屬私人、家庭或民生消費性質之支出,則不得列報為公司費用。

該局於查核101年度營利事業所得稅結算申報案件時,發現某公司列報交際費支出8,069,863元,其中郵政禮券及藝術品分別列報1,500,000元及2,300,000元,該公司僅提示原始購買憑證,惟無法合理說明前揭支出與本業及附屬業務有關之理由或提出相關證明文件。因交際費支出係屬營利事業所得稅之費用,應由營業人負具體及客觀之舉證責任,該公司因無法提供具體證明文件,故具結同意調減前揭費用。

(財政部1040309新聞稿)

贈送、酬勞員工

公司在中秋節發給員工的獎金或禮品,是屬於所得稅法第14條第1項的「薪資所得」。

所以,當公司發放給員工中秋節獎金或禮品時,必須要幫員工辦理扣繳,而且在隔年1月底前,辦理申報扣(免)繳憑單。如果公司發放給員工的是屬於實物發放,則必須要以「給付金額」的作認定。

狸小路陶藝公司買了50盒250的柚子禮盒送給員工,那就要用50*250的統一發票當作計算基礎,並在隔年一月開立扣繳憑單給員工,讓員工申報綜合所得稅。

注意:因為中秋獎金屬於員工的非固定薪資所得,若併入當月薪資一次給付,要按「薪資所得扣繳稅額表」之規定扣繳稅款,如果未合併當月薪資所得給付,則應按給付金額之6﹪扣繳稅款。

如果送給公司員工,員工身分是為中華民國境內居住之個人時,雖然每次應扣繳稅款不超過2,000元者可以不用扣繳,不過公司還是要填報免扣繳憑單向國稅局申報。

如果是由送給員工的中秋禮盒,是公司請職工福利委員會發給員工的話,則屬員工之「其他所得」;不論金額大小,給付時均不必扣繳稅款,只是仍須於次年1月底前填報免扣繳憑單向國稅局申報。

- 延伸閱讀:7分鐘看懂!扣繳申報是什麼?公司要做哪些扣繳

- 延伸閱讀:薪資扣繳是什麼? 7分鐘瞭解所得稅扣繳規定

關於中秋送禮,你還必須知道這些送禮小學問

有些企業可能會認為公司規模小又用擴大書審的方式申報公司的營所稅,乾脆就不拿這張不能抵扣5%的統一發票,說不定對方還能少收5%的稅金。

姑且不論這樣的脫法行為,有可能在被國稅局查獲時用稅捐稽徵法44條罰「應取得而未取得」,還可能導致企業自身財會衍變成「二套帳」,後續不管是企業主自身有融資需求,或企業有資金需要時,從銀行端獲取的授信條件較差。

假如原先購買進來是打算賣出去或是公司使用的,因此取得的進項稅額已經在營業稅申報時扣抵了,但後續轉作酬勞員或招待客戶的時候,要依「時價」開立發票。

比方說原先買了電腦要做為公司文書處理使用,但後續在電腦上打LOGO再送給往來廠商,這台電腦因為當初買進來的進項稅額已拿去抵扣營業稅了,後續公司要把這台電腦送廠商時,必須依營業稅法第3條第3項之規定視為銷售貨物,並按「時價」開立統一發票。(參閱國稅局新聞稿)

新竹記帳士分享

以上是有關於中秋(春節、端午節…)佳節,公司購置各種禮品,饋贈給員工、或是招待廠商、客戶時,必須要注意的相關法令規範,詠雋在這邊整理成專文,提供給需要的企業朋友們作個參考,也希望提醒大家要留意相關的細節,才能避免不必要的租稅風險。

- 營業稅:不管公司到底買來的禮盒是送給公司客戶,或是買來送給員工,取得的進項發票,原則上都是不能拿來扣抵的。

- 營利事業所得稅:送給客戶的,可以拿來報在公司的帳務裏,列報交際費科目;送給員工的,則視發放的單位或形式,當作員工所得,區別只是在隔年的一月份申報扣繳憑單時,列報薪資所得或其他所得而已。

如果你覺得我們的文章內容有誤撰的地方,或是說明上有不太好理解的部分,也歡迎留言或是來信跟我們討論,若是我們的文章對你有所幫助的話或是身邊有朋友有這類的煩惱,也歡迎幫我們分享給他們做個參考。

(歡迎社群分享。但全文轉載請來信詢問,禁止修改上述內文,禁止商業使用,並且必須註明來自詠雋稅務記帳士事務所,及附上原文連結)