自從電子發票的使用越來越盛行,對經營網拍的賣家來說,可以說是個大利多;成立公司行號以後,可以利用蝦皮代開手續費或運費給消費者,不用怕手寫到快斷了或不小心漏掉開發票而被處罰,整個超方便。

不過在報營業稅時可就困擾啦,因為如果是別的廠商開給我們的發票,或是我的公司請蝦皮代開的運費、手續費等發票,到營業稅申報的時候,該怎麼拿出來給事務所扣抵營業稅或記帳呢?有些雖然會寄到信箱,但印出來A4好大一張,有些只有小小一張有夠浪費紙?我們聽到大家的心聲囉,因此今天詠雋稅務記帳士事務所要來教大家,該如何把散亂各處的發票,一次蒐集整理起來,給事務所報稅!

只要有工商憑證,就可以把全部的雲端發票一次收集起來,輕鬆搞定全部的進項發票,再也不必擔心少扣抵的問題,更不必擔心弄丟發票囉。

在開始教學之前,首先要請大家申請工商憑證,如果您的公司或商號並沒有申請工商憑證的話,詠雋稅務記帳士事務所有提供您申請工商憑證的服務,倘使您的企業有需要的話,歡迎與我們聯絡,會有專人處理。

[STEP1]:進入財政部電子發票整合服務平台:

點選「右上角」的登入

[STEP2]點選「登入」,選擇「營業人」身分後,用工商憑證進行註冊(如果您公司已經註冊的話,請跳到[STEP4]):

[STEP3]:點「同意」服務聲明書後,輸入公司相關資訊,並按下「送出申請」,就搞定註冊啦~

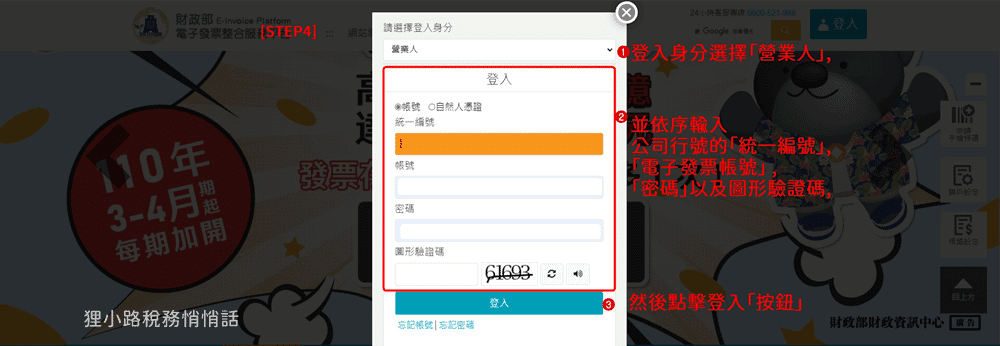

[STEP4]:回到登入頁面,再次選擇「營業人」,並輸入我們剛剛設定好的帳號、密碼

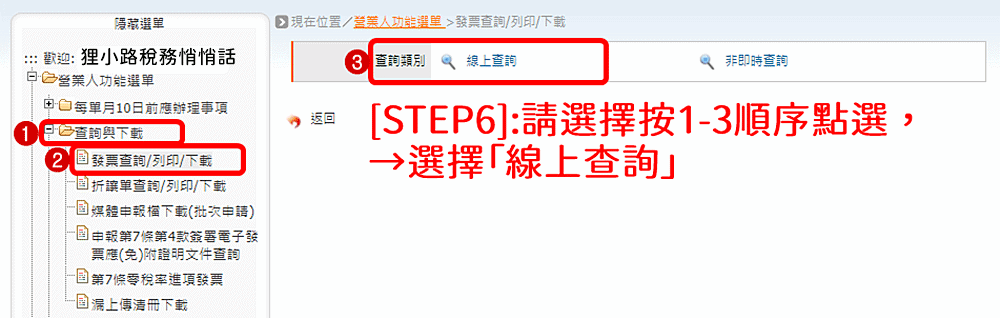

[STEP5]:點選「營業人功能選單」

[STEP6]:選擇「單一查詢與下載」→「發票查詢 / 列印 / 下載」,查詢類別選擇「線上查詢」

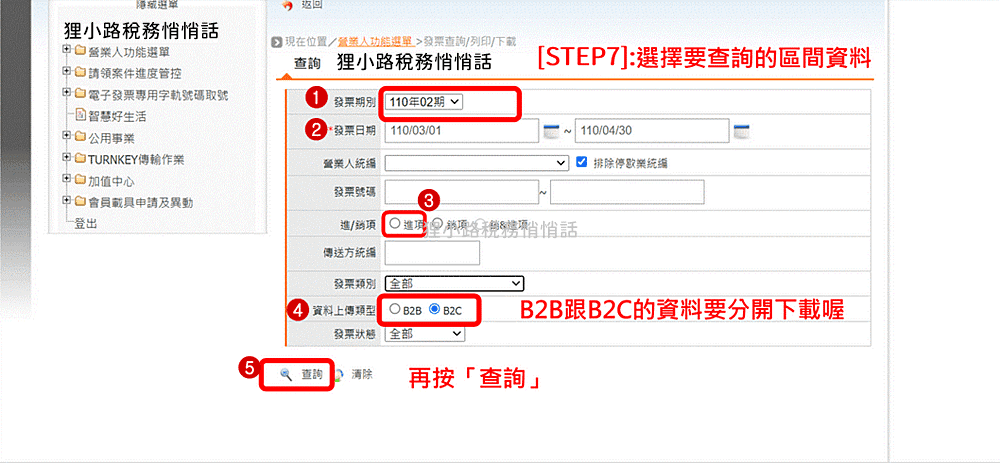

[STEP7]:營業稅扣抵用的進項發票,所以參照下列設定

- 發票期別: 選擇要下載的月份

- 發票日期: 由於一次下載發票最大數量只能200張, 因此建議若發票數太多的情況下以天為單位來設定發票日期比較好;如果公司行號開出去的發票數量很少也可以設定一整個月或一期(如:3/1-4/30)來下載發票

- 進/銷項:請選擇進項

- 發票類別: 全部

- 資料上傳類別: 這裡要特別注意B2C 與B2B的資料要分開下載,才會是全部的進項發票

- 發票狀態: 全部

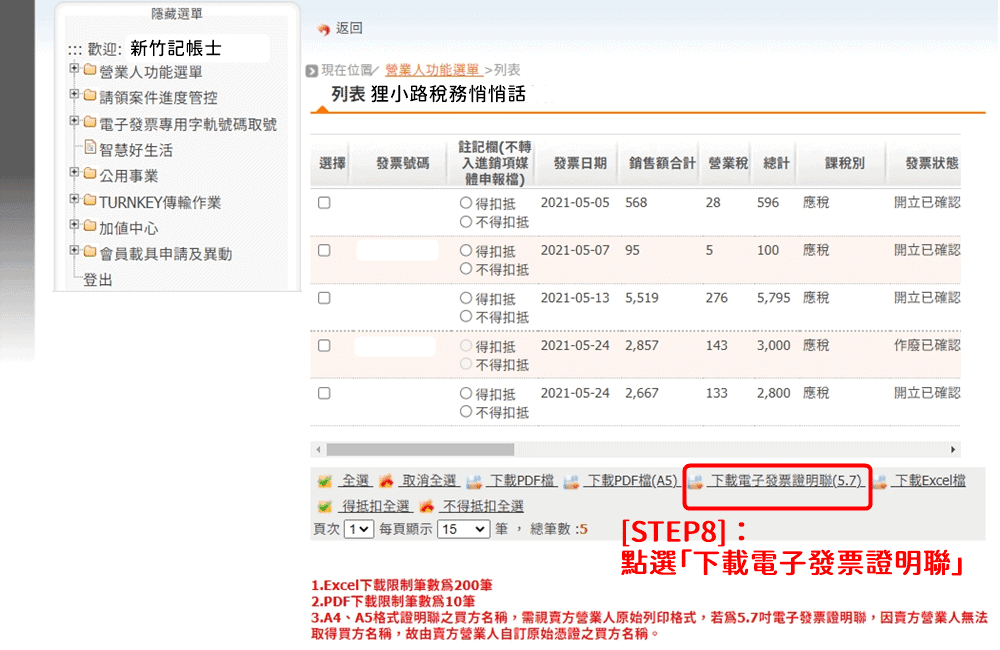

[STEP8]:點選「下載電子發票證明聯」

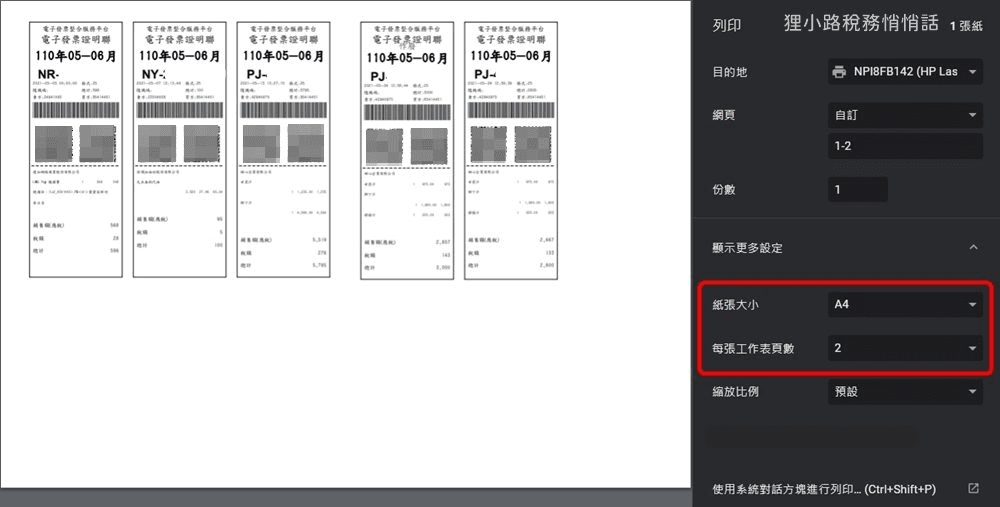

鏘鏘 !!發票就都排排站地整理好啦,這個時候呢,我們就可以把發票列印出來,提供給事務所報營業稅扣抵用啦!(下圖範例)

而且電子發票們還排得整整齊齊美美的,再也不用灰頭土臉的在信箱裡撈資料哩:~

小提醒:如果你覺得一頁A4只印2.3張電子發票,似乎太浪廢紙,可以調整版面為「A4紙橫印」,列印每張工作表頁數→ 每張頁數:2,這樣印出來就是成一頁六張電子發票。

以上提供給我們的客戶當作參考,希望公司能善加利用,這樣不僅節省寶貴的時間,也不會造成紙張浪費,而後續事務所處理帳務上也能較為輕鬆,提供給客戶們更多優質的服務內容,彼此雙嬴喔!

2/18更新:既然都用電子發票了,為什麼還要印出來提供事務所報稅?

根據法令修訂現在公司記帳可採用電子帳簿,如果公司採電子發票,可不需印制電子發票給事務所,但還是要授權工商憑證給事務所喲,不然事務所是不會得到貴公司的發票檔的,當然也更別提想要幫貴公司申報營業稅啦!

最後有個重要的小提醒要在這邊告訴大家:

如果公司有使用電子發票的話,務必要申請一下工商憑證,尤其是經營網拍、電商或自架網站的創業朋友,申辦公司時順便請個工商憑證,不僅後續與政府單位往來方便,而且申報營業稅時,進項發票透過工商憑證可以一網打盡,保證能扣抵節稅的全部都不會漏掉啦!

相關新聞稿:

納稅義務人請勿重複申報進項憑證扣抵應納營業稅額以免受罰

財政部北區國稅局表示,納稅義務人重複申報進項憑證扣抵應納營業稅額,致虛報進項稅額,應依加值型及非加值型營業稅法第51條第5款規定,處以罰鍰。

本局說明,轄內甲公司於105年7至8月間取得乙公司開立之統一發票1紙,金額合計3,960,000元,營業稅額198,000元,於申報105年7-8月及9-10月期營業人銷售額與稅額時,重複申報扣抵應納營業稅額198,000元,經本局查獲,核定補徵營業稅額及處罰鍰。甲公司不服,申經複查、訴願及行政訴訟均遭駁回,法院判決駁回理由以,甲公司於105年7至8月間取得乙公司開立之統一發票1紙,金額為3,960,000元,營業稅額198,000元,依營業稅法第15條第1項規定,營業人當期銷項稅額,扣減進項稅額後之餘額,為當期應納或溢付營業稅額,故甲公司僅能申報一次,不得重複申報扣抵應納營業稅額,其重複申報扣抵應納營業稅額198,000元,因而發生虛報進項稅額198,000元之結果,難謂無違反營業稅法第51條第5項規定之故意或過失。

又本件申報事務縱認係代理甲公司營業稅申報記帳事務之員工所為,惟依行政罰法第7條第1項規定,該員工之故意或過失,應推定為甲公司之故意、過失。本局特別呼籲,營業人辦理營業稅申報時,請勿重複申報進項憑證扣抵應納營業稅額,以免因虛報進項稅額遭補稅及處罰。(資料來源:財政部北區國稅局)

竹北、新竹、桃園、新北記帳士事務所,『詠雋稅務記帳士事務所』是您創業的最佳選擇。

選擇詠雋稅務成為您的商業夥伴,公司設立大小事,就交給我們幫您搞定,不必徒增時間浪費,讓您公司發展事半功倍,在創業路上陪伴您成長!