前言:

成立公司行號之後,原則上都是需要使用統一發票的,除了少數「被國稅局認定」可以免用或免開統一發票的營業項目之外,都是必須使用統一發票,然而使用統一發票這件事,通常在創業者的事業剛起步階段,有可能企業還未導入所謂的電子發票或建置相關的ERP系統,因此採用手開發票的方式。但手開發票畢竟是人工作業,因此有可能在書寫的過程裡不慎寫錯,實務上我們也曾常有客戶來詢問,如果不慎寫錯發票時應該如何處理?今天要來這邊跟大家分享兩種處理方式。

我們前面談到成立公司行號,原則上必須使用統一發票。

因此,如果你所經營的企業是開店的商號或公司,在國稅局要求你必須要使用統一發票時,會有「不小心開錯發票怎麼辦?」的困擾 。本次狸小路稅務悄悄話,就要來跟大家分享「關於手寫發票金額開錯處理的方式」,希望可以解決你的困擾唷。

理論上仍會建議:將帳務和稅務工作發包給「事務所」處理。一來可以節省專職會計人員的開支,而且也比較能專心發展在本身的核心業務上。二來,由事務所幫忙處理開錯的發票較不用擔心後續的處罰。

請注意:第一聯存根聯是賣方公司營業與報稅的憑證,簡單說發票就是”錢”,不是玩具,除非你喜歡跟錢開玩笑,沒有「差不多」或「隨便」 只有依法規的準則處理,才能避免不要的處罰跟後續的隱患。

發票金額開錯如何處理?

情況一:發票金額開錯,但還未申報營業稅:

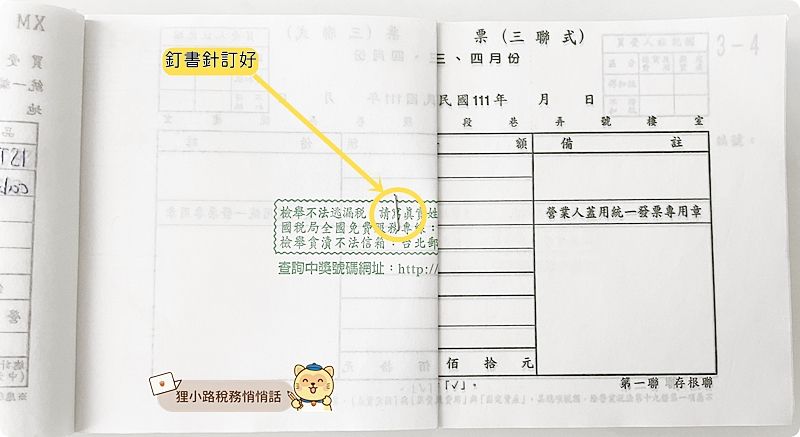

如果開立發票的時間是在公司與對方,兩者都還未申報營業稅,直接著在你所寫錯的那一張直接打個叉,然後對摺,用釘書機訂上。就像下圖一樣,然後,在開錯那張的後面,依序「順號」重新開一張新的。

比方說開錯的號碼是MX002,請把MX002那組(存根聯、扣抵聯、收執聯)三張打叉之後,對齊用釘書機訂好,接著在MX002的後面,也就是MX003開一張新的。

小叮嚀:

- 如果你寫的是三聯式統一發票,應該要三張(存根聯、扣抵聯、收執聯)一起對摺,用釘書機釘在一起。(無副聯時)

- 如果是有副聯的發票,要(存根聯、副聯、扣抵聯、收執聯)四張一塊釘在一起

- 如果是手開二聯式發票,必須兩聯(存根聯、收執聯)釘在一起。(無副聯時)

情況二:發票金額開錯,已申報營業稅:

如果公司是賣方,已經申報完營業稅(銷貨發票必須當期申報,未申報會被罰漏銷),但買方未申報扣抵,這時身為賣方的公司必須要做兩件事:

①向買方先收原本開出去的扣抵聯及收執聯;

②跟國稅局申請作廢重開,原本溢繳稅額則專案申報留抵。

統一發票金額開錯,申請專案作廢應該要檢附哪些文件?

- 專案申請書(有需要請留言跟我們索取)

- 作廢發票正本-扣抵聯

- 重開發票影本

- 兩期申報書

- 兩期發票明細表

- 401加減表

常見有關於發票開立與作廢常見的FAQ:

Q:網路說法:手開發票寫錯塗改或蓋章可以嗎?

根據國稅局的說法跟法條的規定,我們整理如下給大家參考:

營業人開立統一發票有第9條第1項規定應記載事項記載錯誤情事者,應另行開立,該誤寫之統一發票收執聯及扣抵聯註明「作廢」字樣,黏貼於存根聯上,如為電子發票,已列印之電子發票證明聯應收回註明「作廢」字樣,並均應於當期之統一發票明細表註明。(統一發票使用辦法第24條)

簡單的說:手開發票寫錯未申報,就是直接打叉作廢重開。從上面的法律條文裡很清楚的告訴你:千萬不要蓋什麼負責人的小章更正,或者是塗改,這是錯誤的方式,雖然開錯發票是小事,但在公司被國稅局查帳或是國稅局要求公司提示帳簿時,公司會被處罰,因此而變大事(因為國稅局處罰的是賣方),相關法律條文如下:

營業人開立統一發票,應行記載事項未依規定記載或所載不實者,除通知限期改正或補辦外,並按統一發票所載銷售額,處百分之一罰鍰,其金額不得少於新臺幣一千五百元,不得超過新臺幣一萬五千元。屆期仍未改正或補辦,或改正或補辦後仍不實者,按次處罰。(營業稅法第48條)

如有書寫錯誤,目前並無特別解釋可蓋章更正重新開立,仍應依統一發票使用辦法第24條規定作廢重開,以免遭受處罰。

Source:國稅局說法

Q:網路說法:手開發票開錯退回,可以開折讓單處理嗎?

主旨:營業人開立統一發票交付買受人後,對於所載之營利事業(買方)名稱及統一編號不得任意更改或應買方要求改開其他營利事業及統一編號,如確因書寫錯誤,應依統一發票使用辦法第24條規定辦理。惟如於次月(編者註:現為次期)以後始行發現而退回賣方另開,致發生重複繳稅情事,應專案申報主管稽徵機關核明退稅,不得逕按退貨或折讓處理。(財政部76/03/11台財稅第7621404號函)

上面的解釋函令說要按統一發票使用辦法第24條規定辦理,不可以直接用退貨或是折讓單處理,那統一發票使用辦法第24條在講什麼?

統一發票使用辦法第24條

營業人開立統一發票有第九條第一項規定應記載事項記載錯誤情事者,應另行開立。

前項情形,該誤寫之統一發票收執聯及扣抵聯註明「作廢」字樣,黏貼於存根聯上,如為電子發票,已列印之電子發票證明聯應收回註明「作廢」字樣,並均應於當期之統一發票明細表註明。

簡單的說:如果手開發票開錯給對方,應該要重新開立。如果因為開錯被對方被退回的話,要把寫錯的統一發票收執聯及扣抵聯註明「作廢」字樣,跟存根聯釘在一起作廢,萬一已經申報了,就專案申請作廢重開。

假如公司使用的是電子發票,要把開出去的電子發票證明聯收回來,而且上面要註明「作廢」的字樣,在申報營業稅時一起交付給事務所,核對當期之統一發票明細表,千萬不要就丟掉了,萬一中獎的話,公司要賠付獎金的。

Q:發票抬頭、日期、備註、品名、寫錯,怎麼辦?

營業人開立統一發票有第9條第1項規定應記載事項記載錯誤情事者,應另行開立,該誤寫之統一發票收執聯及扣抵聯註明「作廢」字樣,黏貼於存根聯上,如為電子發票,已列印之電子發票證明聯應收回註明「作廢」字樣,並均應於當期之統一發票明細表註明。(統一發票使用辦法第24條)

簡單的說:手開發票寫錯而且是未申報,就是直接打叉作廢重開。如果公司是賣方而未收回作廢,那就看看公司未來被查獲時,願不願意吞被國稅局調帳時查獲的罰單。

Q:發票金額開錯了,也找不到人,乾脆直接作廢可以嗎?

如果是二聯式發票,有可能是開給消費者,但千萬別這樣做。因為二聯式統一發票的作廢必須收回收執聯,如果公司單方面的作廢,後續很有可能會收到國稅局發函來請公司去喝咖啡喔,因為公司單方面自行作廢,可能會產生中獎糾紛,而且還會違反統一發票使用辦法的規定遭受處罰。

相關新聞稿:

Q:發票金額開錯,是開給個人消費者 ,但已經追不回了,該怎麼辦😫

在未經檢舉前、調查前,主動向稽徵機關申請更正及報備實際交易的資料,包含該統一發票的類別、字軌號碼、正確銷售額、錯誤事由的申請書、更正後存根聯影本及相關證明文件,這筆銷售額申報時就依正確的銷售額申報。

北區國稅局的「發票金額開錯怎麼辦」的影片

最後,我們來看北區國稅局的「發票金額開錯怎麼辦」的影片加深一下印象吧!

Summary

以上是有關於三聯式手開發票作廢的小小說明,狸小路稅務悄悄話把它整理在這邊,順便提供相關的法律條文,給需要的企業朋友們作個參考。

同時也希望大家能多利用讀者信箱的留言功能,把你想要詢問的問題,留言給我們,只要在能力範圍內,我們能夠協助的話,會在這邊撰寫成專文;說不定,你的問題也是眾多讀者們的問題喔!

(歡迎社群分享。但全文轉載請來信詢問,禁止修改上述內文,禁止商業使用,並且必須註明來自狸小路稅務悄悄話,及附上原文連結:https://tanukicpb.com/archives/58493)