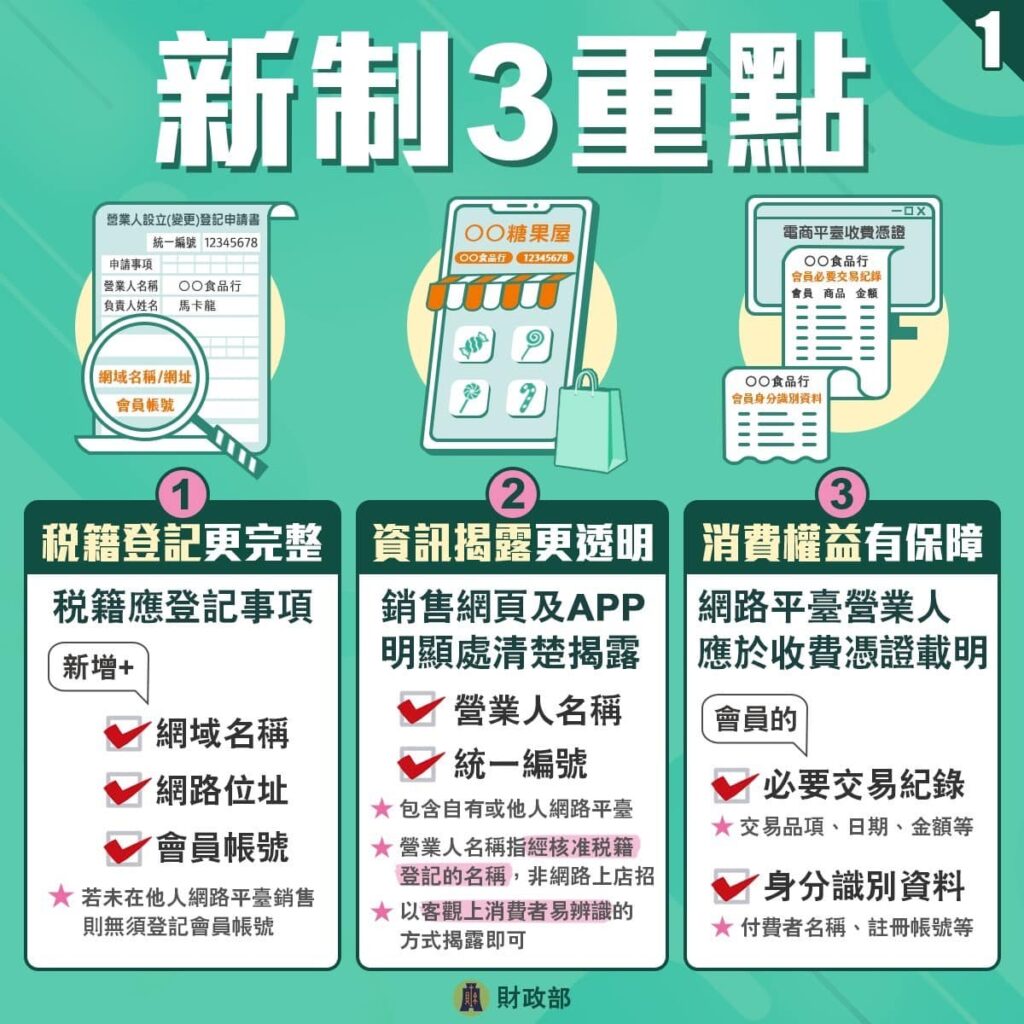

2023年起,電商賣家將面臨全新的稅務規定,特別是關於電商稅籍登記的要求。這項新規定旨在提升網路銷售的透明度,讓每個電商平台上的商家都必須在網頁上清楚揭露統編與營業人名稱,並完成稅務登記。

對於許多新竹與竹北地區的創業者來說,理解並遵守這項規定能讓經營的網路事業合法營運。本篇文章將詳細介紹最新的電商稅務政策,詠雋並提供實用的登記指引及代辦服務,幫助您在創業旅程輕鬆營運!

2023新竹電商稅務規定解析

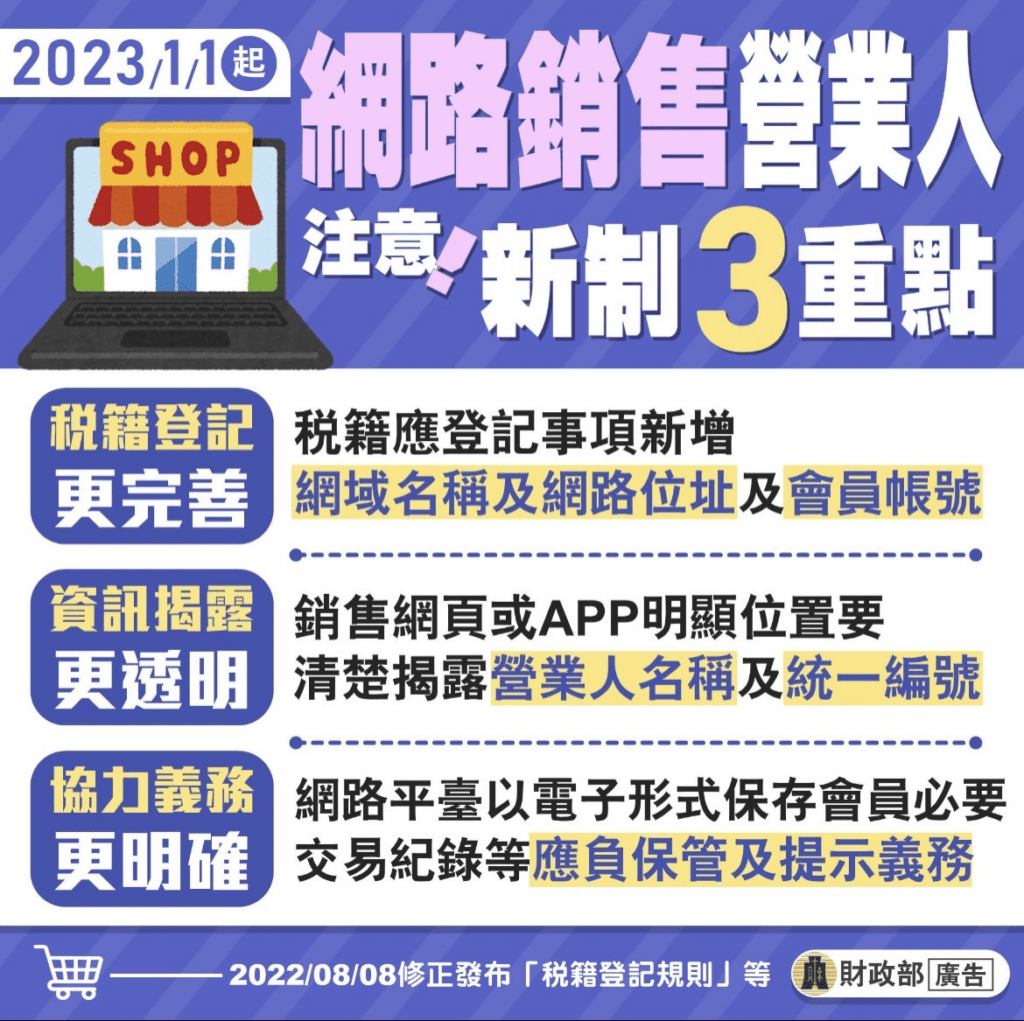

財政部於111年8月8日修正「稅籍登記規則」及「稅捐稽徵機關管理營利事業會計帳簿憑證辦法」規定,自112年1月1日起,營業人專營或兼營以網路平臺、行動裝置應用程式或其他電子方式銷售貨物或勞務者,稅籍應登記項目新增「網域名稱及網路位址」及「會員帳號」,且營業人應於網路銷售網頁及相關交易應用軟體或程式之明顯位置清楚揭露「營業人名稱」及「統一編號」。

專營或兼營以網路平臺、行動裝置應用程式(APP)或其他電子方式供他人銷售貨物或勞務,應負保管及提示會員交易紀錄之協力義務。

新竹電商創業必知的稅務事項

自2023年起,稅務新規將加強對網路銷售的稅務透明度,詠雋稅務提醒,對新竹、桃園及竹北的創業者,稅籍登記成為必須履行的法定義務,必須遵守稅務揭露規範,以免面臨罰則。

- 延伸閱讀:高頻存入查稅|2023新政策網路賣家必看

不論是自營網店還是使用平台,賣家皆需在明顯位置揭露統一編號與營業名稱,並按規定報繳營業稅。電商賣家面臨的風險,未完成稅籍登記的賣家將面臨高額罰款,特別是那些在網拍或團購平台上的商家。

新竹創業指南:如何申請電商稅籍登記?

網路賣家需準備的資料

- 已辦登記:統一編號、公司名稱、網域名稱等,確保所有信息都準確揭露。

- 未辦登記:辦理登記+揭露上述資訊

登記申請的步驟與注意事項

- 已登記:賣家應向國稅局辦理變更登記,登錄網域名稱及公司統編抬頭,並在銷售平台清楚揭露資料。

- 未登記:賣家應辦營業登記+稅籍登記,並且登錄網域名稱及公司統編抬頭,並在銷售平台清楚揭露資料。

網路賣家常見問題與解答

- 延伸閱讀:網路銷售稅籍登記新規定,營業人注意了!(←國稅局新聞稿)

- 延伸閱讀:網路銷售營業人稅籍應登記事項與會員交易紀錄保管規定宣導說明(←新聞稿)

協力義務在電商稅務中的角色

稅務稽核的協力義務

在新規定中要求平台需保留交易紀錄,並在必要時提供給國稅局。簡單的說:就是今天當國稅局要求平台提供網路賣家的會員交易資料的時候,平台有提供會員資料給國稅局的義務。因此平台是有可能提供網路賣家的資料給國稅局的。

- 延伸閱讀:高頻存入查稅|2023新政策網路賣家必看

平台賣家與自建網站賣家的區別

前面談到如果網路賣家是使用像蝦皮、露天、奇摩這些平台的話,平台必須保管交易紀錄的協力義務要遵守。倘使新竹網路創業者在網路上進行交易,係屬於自建網站銷售商品或提供服務的情形,賣家亦有遵循稅務揭露義務,這點平台賣家是相同的。

新竹桃園創業者:如何避免稅務問題?

避免常見稅務問題的方法

自2012年起,網路交易與銷售快速成長,為許多新興行業帶來無限商機。在國內低薪環境的影響下,越來越多新竹創業者選擇網路創業,因為它免去了傳統實體店的高額租金,經營上也相對便利。然而,雖然網路創業看似簡單,但仍需要遵守各項法規。

詠雋稅務提醒新竹創業者,無論是線上或線下經營,創業者都應該辦理商業或公司登記,並申請營業稅稅籍登記。這不僅是依法經營的基本要求,也是避免未來稅務問題的關鍵。若未依規定登記或繳稅,國稅局可能會透過金流記錄及其他管道進行查核,一旦被國稅局查獲,將面臨補稅與處罰。

竹北與新竹公司推薦的會計服務

詠雋稅務記帳士事務所致力於為新竹地區的創業者提供一站式的公司登記代辦服務,從公司名稱預核、配合會計師資本額簽證,到營業項目選擇,我們全程協助您順利完成申請流程。

新竹會計一站式公司登記代辦服務

提供您快速完成公司登記,還會根據您的業務需求提供量身訂製的稅務規劃,確保您在創業初期就能合法的經營,致力於業務拓展。