租賃車節稅之公司的用車需求

許多企業會認為租賃車可以節稅,但實際上租賃車最大的賣點在於有專人管理、資料保密,而不在於節稅。租賃車抵稅是否能節稅?要看公司的財務報表,甚至有時還需要考慮到公司所經營的產業而定。

簡單來說:要瞭解公司到底租車還是買車節稅,必須考慮3個前提:

- 公司有營業額是否有迅速的增加呢?

- 公司銷售的對象都是國內消費者,但卻缺少費用列帳?

- 公司使用車輌的人,是否在乎隱私權。

先說原因:假如公司採用書審申報,或營收是虧損的情況,老實說租賃車輌並不划算。理由是因為利用公司名義承租車輛,必須支付租賃公司的服務費、利息費用,對公司來說是一筆龐大的開支。而且租賃一台車子的總花費,一定高於直接用現金買入的總費用。

根據這些原因,我們來幫公司整理一下吧:

租賃車節稅之公司現況:01公司要購入何種車?

一般來說公司需要公務車我們會分為兩個層面來考量,買來的車到底是誰在使用?當作平時載貨載客使用?或是專門給高階主管或是老闆本人?

針對這兩種不同的對象,我們將公司添購的車種分為兩種:

- 公司要購入客貨兩用車

- 公司要購入自用乘人小汽車(九人座以下)

這邊的車種指的是公務車在行車執照上登載的內容為準,可不是指車輛本身的外型。畢竟未來國稅局查核時也會依照行車執照上登載的內容做評估。

租賃車節稅之公司現況:02公司營運情形為何?

任何的稅務規劃不能套用到每個案例,但總有一些脈絡可循,應要先瞭解公司營運情況再做通盤考量,而不是隨意聽聞坊間或業務的片面傳聞匆促決定,那樣顯得過於主觀而不智,羅列下列常見的情況作為參考:

租賃車節稅之公司買車:03公司買車的注意事項

首先,我們假設公司的年營業額收入超過3,000萬(營所稅申報方式非為書審),但是成本、費用等等支出並卻沒有同步的成長,並且公司帳上有盈餘,並且公司做內銷的話。

公司因為公務需求,在這時候購買一部車,作為營業必須的公務車,確實可以為公司增加費用。

比方說公司購買車輛後,必須將車列為設備,按年提列公司折舊費用,同時養一台車可以每年列報該車輛的維修費、牌照稅、燃料稅、保險費等支出。假設公司現金不多,但想貸款買車,那除了大家所熟知利息費用可以作為公司的帳上支出,而且公司在購買公務車後,亦可以每年列報該車輛的相關支出。

公司買車要注意3個注意事項:

- 車的單價不能超過250萬,因為稅法的上限就卡這。除非公司是計程車業,不然超過稅法限額的部分,報稅時是要全部剔除掉的。

- 公司的車未來如果出售,記得要按稅法的規定開發票。

- 因為車輛登記在公司名下,因此有發生任何車輛意外的糾紛,對方有可能會公司求償的問題。

租賃車節稅之營業稅申報可抵5%嗎?

許多對稅法不明的企業經常聽到車商或業務表示可以抵扣5%營業稅時,對於承租車輌都會覺得很划算,實際上是否真的如此呢?我們來瞭解一下法律的規定。

倘使你的業務或車商這樣告訴你時,不妨請對方提供擔保書或是請對方簽訂後續遭國稅局補稅時的相應條款,這樣才不會讓公司或自已成了補稅的冤大頭。

租賃車節稅之融資租賃營業稅規定為何?

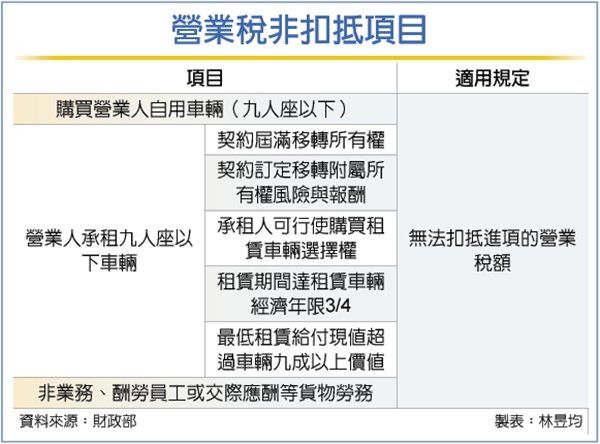

針對融資租賃因為是分期付款購車之概念,如買進屬9人座以下自用乘人小汽車,不管一次付現或分期付款,租金、利息、手續費等進項稅額都不可以扣抵。

財政部111.01.07台財稅字第11004648950號令

一、營業人承租非供銷售或提供勞務使用之九座以下乘人小客車,有下列情形之一者,核屬分期付款買賣性質,依加值型及非加值型營業稅法第19條第1項第5款規定,其支付之進項稅額不得扣抵銷項稅額:

(一)租賃期間屆滿時,租賃車輛所有權移轉予承租人。

(二)承租人於租賃期間得行使購買租賃車輛選擇權,且得以明顯低於選擇權行使日該車輛公允價值之價格購買。

(三)租賃期間達租賃車輛經濟年限四分之三。

(四)租賃開始日,最低租賃給付現值達租賃車輛公允價值百分之九十。

(五)其他足資證明租賃車輛已移轉附屬於該車輛所有權所有之風險與報酬。

租賃車抵稅之營業稅的營業稅賃規定為何?

屬一般租賃行為,每月支付租金,到期後不過戶公司名下,因此理論上可以扣抵。但是通常坊間租賃公司通常會用這種方式包裝合約遊說對法令不熟悉的營利事業簽署合約,由於租賃高價昂貴之轎車且使用對象多為高階主管,常因違反實質課稅原則的緣故,因此查獲時多半會有補稅及處罰的情況產生。

茲提供國稅局新聞稿如下:

財政部臺北市國稅局表示,營業人以融資租賃方式租用乘人小汽車,給付租賃業之租金、利息、手續費等所支付之進項稅額不得扣抵銷項稅額。

該局指出,近年來營業人大量採取「企業長租」小客車方式以規避稅負,造成實質為「融資租賃」方式,而營業稅進項稅額以「營業租賃」之方式認定,全額提出扣抵,涉嫌虛報進項稅額逃漏營業稅。

該局籲請,營業人應自行檢視如有實質為融資租賃方式租用乘人小客車之進項憑證而已申報扣抵,請儘速依稅捐稽徵法第48條之1規定自動補報補繳,以免受罰。

簡單的說:國稅局查核營業稅時,看到「表面上是營業租賃」,但實際上是「融資租賃」扣抵的發票,很有可能通通都為列為選案查核的對象。

哪些情況下租賃車節稅是合法而且真的對公司有利?

看到這邊,也許有讀者覺得那所謂的租賃車抵稅,似乎毫不可行,為何許多大老闆或公司都在用這種方式節稅?既然不可行,為何多人採用,感覺上與本文描述,有大相逕庭的出入。

其實並不是如此,而是我們要先瞭解幾個問題:

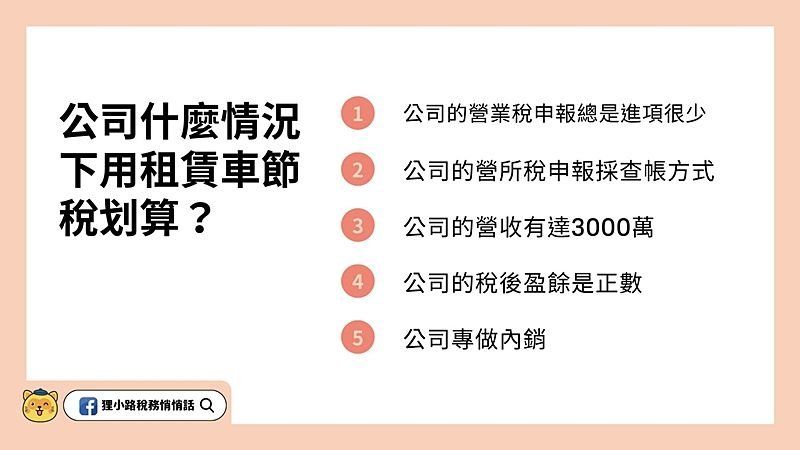

租賃車節稅相關問題01:公司什麼情況下用租賃車節稅划算?

- 公司的營業稅申報總是進項很少?

- 公司的營所稅申報採查帳方式

- 公司的營收有達3000萬

- 公司的稅後盈餘是正數

- 公司專做內銷

以上五個問題的答案通通都是YES的話,那在公司有用車需求時,採租賃車抵稅的方式,毫無疑義的確實營業額愈大後續省下的稅務多。

但如果公司未達營收3000萬,或是公司根本就採書審申報,採用租賃車抵稅的政策,不如直接購買來好。原因是書審申報的計算方式與查帳在營所稅的申報方式不同,因此公司採用租賃車並不會討到什麼便宜,同時會引發國稅局在將公司在營業稅查核時列為選案的對象。

反倒是直接購買車,除了可以列報全額的公司折舊費用、維修、保費等等的全額費用,而且公司的成本也會比實際租賃一台車要來划算。除非公司用車對象複雜,基於用車人駕駛技術及擔心車禍賠償的問題,不然選擇租賃車抵稅並非是最佳的方式。

至於公司稅後盈餘是負數,那表示公司壓根兒都不缺費用了,使用租賃車抵稅的方式處理公司的用車需求,只是徒增費用毫無意義,而且過多的虧損會造成公司未來像銀行等金融機構融資困難。萬一帳上有股東往來或是過高留底稅額,亦可能引發查稅風險。

最後,公司的銷售模式如果非內銷,而是以為出口賺取外匯為主、或是銷售免稅商品的情形,由於在營業稅申報的時候,可以退稅或是原本就屬免稅的,那選擇租賃車抵稅,在營業稅上並沒有任何節稅效益。如果是這種情況下直接購買會較為妥當,還可以全額列報折舊費用,只要小心我們前面所談到公司買車要注意的三個注意事項便可。

租賃車節稅相關問題02:如果營業租賃公司要注意什麼?

我們前面談到營業稅針對融資租賃購買車輛是不得扣抵營業稅的5%,因此實際上融資租賃並沒有節稅效益,那麼營業稅賃看起來好像可行。

而且坊間租賃公司或業務多半會將融資租賃的合約包裝成營業租賃,那麼到底什麼情形下,公司採租賃車抵稅時,是合法而且不會有補稅或處罰的情況的就顯得很重要。

財政部111.01.07台財稅字第11004648950號令

二、營業人承租非屬前點之九座以下乘人小客車,符合下列各要件者,核非屬酬勞員工個人之貨物或勞務,如其供本業及附屬業務使用,所支付之進項稅額准予扣抵銷項稅額:

(一)未限制供一定層級以上員工使用該車輛。

(二)車輛集中或統一管理。

簡單的說:公司進行租賃車節稅政策時必須要:

1每個人都可以使用這部車

2公司針對車輛的使用有所管理。

租賃車抵稅相關問題03:公司營業租賃如何管理車?

何謂公司針對車輛的使用管理:

當公司有這些資料時就算被國稅局查核,就比較容易去合理的解釋公司的公務車屬於營業租賃,而非是融資租賃的事實。

當然如果公司用車需求的人是負責人、老闆、或高階主管時,採用融資租賃所取得的進項稅額不得扣抵銷項稅額,即便是營業租賃所取得的進項稅額亦不可抵扣銷項稅額喲,否則就會觸犯法令,國稅局是除了補稅之外可以針對此一部分罰1至5倍的處鍰。

租賃車節稅相關問題04:扣抵租賃車抵稅發票常見的違規項

財政部臺灣省北區國稅局表示:有不少公司行號以「先租後買」方式,幫高薪員工租車,以薪水給付租車費用,讓員工薪資所得降低、少繳所得稅;但國稅局提醒,「假租車、真逃稅」已觸法。

該局指出,轄內有四名納稅義務人為某保險經紀人公司高級業務主管,年薪從168萬元到329萬元不等,該公司以這種「假租車、真逃稅」手法短報薪資所得,所得人被要求補稅、罰鍰7萬元到15萬餘元不等;四人提起行政訴訟,經台北高等行政法院判決敗訴。

該局認為保險公司讓符合一定資格且要買車的員工去找租車公司,由公司出面簽約租車,實際上簽約保證金由員工繳納,每月的租車費用也從員工薪水扣付,等到租約期滿後,員工可直接取得車子所有權。而保險公司以租車人名義,將車輛租金列為營業費用,這四名主管的薪水扣除租車費用後,則可以適用較低級距的稅率來逃漏所得稅。經過計算,四人分別應補稅罰鍰6萬8千多元到15萬3千餘元不等。

四人分別提起行政訴訟,全部敗訴。台北高等行政法院認為,如果保險公司是實際承租人,何需扣付員工的薪水?顯然公司出面簽約,只是為了掩蓋員工是承租人,將員工薪水轉變為車子租金的事實。

北區國稅局特別提請醒公司及所得人,切勿用此方式規避稅負,以免遭補稅,並處罰,得不償失。

來源:工商時報

租賃車節稅會遇到的法條

是的,租賃車抵稅進項發票也會有法律風險,你會碰到的就是加值型及非加值型營業稅法 。

租賃車節稅進項發票會遇到的法條01:加值型及非加值型營業稅法 第 19 條

如果你公司有用車需求的人實際上是老闆、負責人、高階主管,而且公司租購或買進的車是乘人小汽車,不論是購買或是租賃車拿去隨便抵扣營業稅,誤以為可以節稅就會遇到本條,後續遭國稅局稅務員幫你的公司補稅並處罰:

- 營業人左列進項稅額,不得扣抵銷項稅額:

- 購進之貨物或勞務未依規定取得並保存第三十三條所列之憑證者。

- 非供本業及附屬業務使用之貨物或勞務。但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。

- 交際應酬用之貨物或勞務。

- 酬勞員工個人之貨物或勞務。

- 自用乘人小汽車。

- 營業人專營第八條第一項免稅貨物或勞務者,其進項稅額不得申請退還。

- 營業人因兼營第八條第一項免稅貨物或勞務,或因本法其他規定而有部分不得扣抵情形者,其進項稅額不得扣抵銷項稅額之比例與計算辦法,由財政部定之。

租賃車節稅進項發票會遇到的法條02:虛報進項稅額之罰則: 加值型及非加值型營業稅法 第 51 條

如果你公司營業額未達3000萬,但卻聽到租賃公司或是售車業務說買台特斯拉或高級汽車如:敞蓬、跑車租賃可以節稅,結果就直接簽約下去,後續營業稅申報還要求事務所幫你抵扣,就可能會遇到這個法條,而如前所敘,有時並不是你想要虛報,而是聽了不瞭解法律規定的人的意見,把租賃車的發票拿來申報營業稅抵扣,因此,當你遇到業務或租賃公司和你說的信誓旦旦時,建議你先詢問事務所的意見。

- 納稅義務人,有下列情形之一者,除追繳稅款外,按所漏稅額處五倍以下罰鍰,並得停止其營業:

- 未依規定申請稅籍登記而營業。

- 逾規定期限三十日未申報銷售額或統一發票明細表,亦未按應納稅額繳納營業稅。

- 短報或漏報銷售額。

- 申請註銷登記後,或經主管稽徵機關依本法規定停止其營業後,仍繼續營業。

- 虛報進項稅額。

- 逾規定期限三十日未依第三十六條第一項規定繳納營業稅。

- 其他有漏稅事實。

- 納稅義務人有前項第五款情形,如其取得非實際交易對象所開立之憑證,經查明確有進貨事實及該項憑證確由實際銷貨之營利事業所交付,且實際銷貨之營利事業已依法補稅處罰者,免依前項規定處罰。

老實說營業稅的罰則其實挺重的,除了追補欠款之外,還需要另繳罰款,若是情節嚴重的話還可能會勒令停業。而且今天當我們被國稅局盯上一次之後,後面就有可能更有機會被國稅局另眼看待。

Summary

有關於租賃車抵稅與否,以及公司車要用買比較划算?還是用租的比較划算的議題,我們先跟大家分享到這邊,感謝大家耐心的閱讀,我們的文章。不論您的企業,選擇哪種方式購置公務車輛,都應該和你的事務所討論,因為替你公司處理帳務的事務所,才會瞭解你公司實際上的營收情形。

畢竟大家的錢都不是大風刮來的,而有關公司的營運及管理,只有身為企業主的老闆們最知曉,如果對於我們上述的說明有不懂的,或是對這個議題有興趣,想更有深入的討論,歡迎來信讓我們知道。

如果覺得內容有幫助/或是有更多疑問,可以留言讓我們知道或轉發原文連結(Link)給需要的人。歡迎轉發Blog文章連結(Link)給需要的人:)

(歡迎社群分享。但全文轉載請來信詢問,禁止修改上述內文,禁止商業使用,並且必須註明來自狸小路稅務悄悄話,及附上原文連結:https://tanukicpb.com/archives/61043)